L’encours de la dette privée est passé de 44,9 milliards de dirhams en 2007 à 146 milliards de dirhams en juillet 2011. Le compartiment obligataire demeure prépondérant avec 49 % de l’encours total. Les banques sont les principaux animateurs du marché avec une part de 43 % de l’encours total. L’engouement pour ce marché s’explique par les multiples avantages qu’il offre.

Dans un contexte économique difficile couplé à un «assèchement» de liquidités du secteur bancaire, poussant les banques de la place, qui ont de plus en plus du mal à drainer de l’épargne long terme, à devenir plus regardantes et plus sélectives en matière d’octroi de crédits, de plus en plus d’opérateurs recourent aux marchés de la dette privée pour financer leurs programmes d’investissement. Et cette nouvelle donne devrait se confirmer sous l’effet de plusieurs facteurs dont particulièrement le manque de liquidités du secteur bancaire et les niveaux stables des Bons du Trésor. Ainsi, le marché de la dette privée se présente comme une solution de financement idéale pour les entreprises. Et ironie du sort, ce sont les banques, principales prêteuses aux opérateurs économiques, qui ont redynamisé le marché de la dette privée au cours de ces dernières années après s’être passées d’une situation de surliquidité en mode de financement auprès de Bank Al-Maghrib. «Les banques, en besoin de liquidités et en quête d’autres moyens de financement, se sont redirigées vers le compartiment de la dette privée plus particulièrement les émissions obligataires et les certificats de dépôts». C’est ce qui ressort d’une étude réalisée par le Département Recherche de CDG Capital et portant sur le «Marché de la dette privée».

Plusieurs avantages

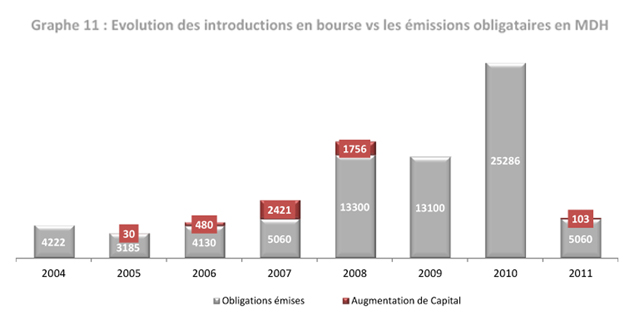

Conséquence du recours croissant au marché de la dette privée, le poids de celle-ci dans le financement de l’économie marocaine a plus que triplé au cours de ces 3 dernières années, passant de 14 % en 2007 à 57 % en 2010. Cet instrument semble ainsi prendre un poids de plus en plus important dans l’univers des actifs financiers du pays. Cela s’explique aussi par les faibles recours au financement boursier, la difficulté qu’à la titrisation à se développer malgré la promulgation de la loi 33-06 qui permet l’élargissement du champ d’application de celle-ci à plusieurs types de créances et la multiplication des besoins de financement des grands groupes financiers et industriels à la recherche de ressources longues et compétitives. Du coup, en l’espace de 3 ans, l’encours de la dette privée est passé de 44,9 milliards de dirhams en 2007 à 146 milliards de dirhams en fin juillet 2011 en raison d’un recours massif au marché de la dette privée et plus particulièrement au marché des titres de créances négociables (TCN). Cet engouement pour ce marché s’explique par les avantages multiples qu’il offre aux émetteurs. Parmi ces avantages, les analystes énumèrent : la diversification des sources de financement, la possibilité de lever des montants importants de capitaux sur de longues maturités, l’amélioration de la force de négociation avec les bailleurs de fonds, la consolidation de la signature sur le marché, l’optimisation du coût de financement, l’accès à un large panel l’investisseurs, etc. A cela s’ajoute aussi le fait que ces emprunts sont simples à boucler, répondent aux besoins des entreprises et des établissements financiers, offrent une liquidité relativement importante et un risque quasi-nul, etc.

Les banques animent le marché

Par instrument de financement, les émissions obligataires demeurent prépondérantes avec un encours qui a presque doublé en 3 ans passant de 27,7 milliards de dirhams en 2007 à 67,6 milliards de dirhams en 2010, soit 53,3 % de la totalité de l’encours du marché de la dette privée. L’étude révèle par ailleurs que les entreprises non étatiques contribuent à hauteur de 80 % dans l’émission des emprunts obligataires. A noter que malgré leur poids prépondérant, les émissions obligataires privées restent marginales dans un marché dominé à plus de 80 % par les Bons du Trésor.

Enfin, par émetteur, ce sont les banques qui animent le marché de la dette privée avec une part de marché de 43 %, suivies de loin par les sociétés de financement (18 %) et les holdings (12 %). «Les émissions d’obligations subordonnées auxquelles ont procédé les banques de la place visent à renforcer leurs fonds propres dans le cadre de respect des normes de Bâle II», expliquent les analystes de CDG Capital.

MD

0 commentaires:

Enregistrer un commentaire